1、企业确认合同资产时,同时确认销售收入,账务处理方法如下。

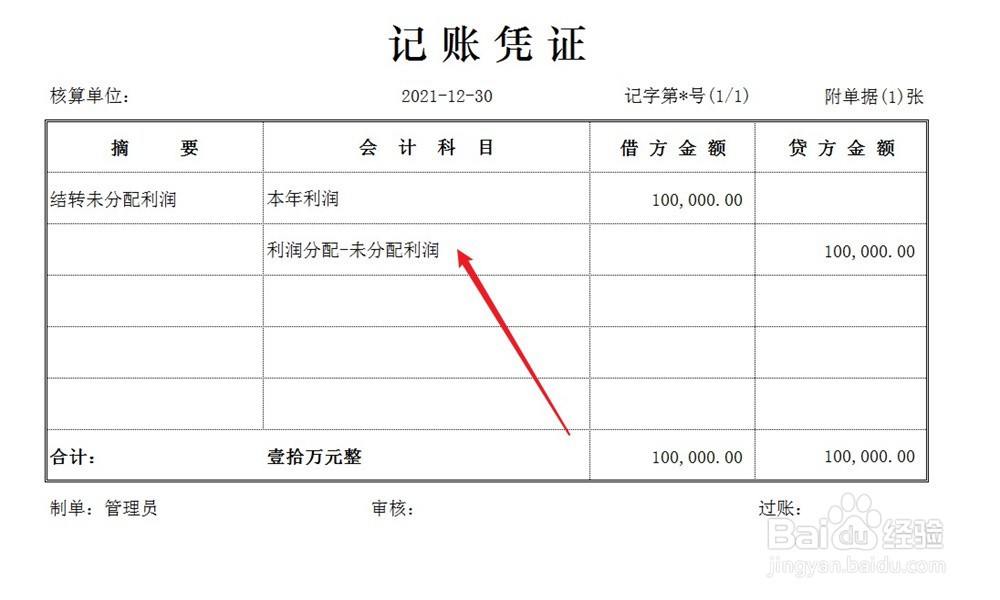

2、期末结账时,将合同资产确认的收入结转至企业损益,账务处理方法如下。

3、当企业确认收款的权利时,将合同资产结转计入应收账款科目,账务处理方法如下。

4、同时,结转销项税,账务处理方法如下。

1、企业确认合同资产时,同时确认销售收入,账务处理方法如下。

2、期末结账时,将合同资产确认的收入结转至企业损益,账务处理方法如下。

3、当企业确认收款的权利时,将合同资产结转计入应收账款科目,账务处理方法如下。

4、同时,结转销项税,账务处理方法如下。