1、含义不同

预算将各种经济活动用货币的形式表现出来。每一个责任中心都有一个预算,它是为执行本中心的任务和完成财务目标所需各种资财的财务计划。预算包含的内容不仅仅是预测,它还涉及到有计划地巧妙处理。

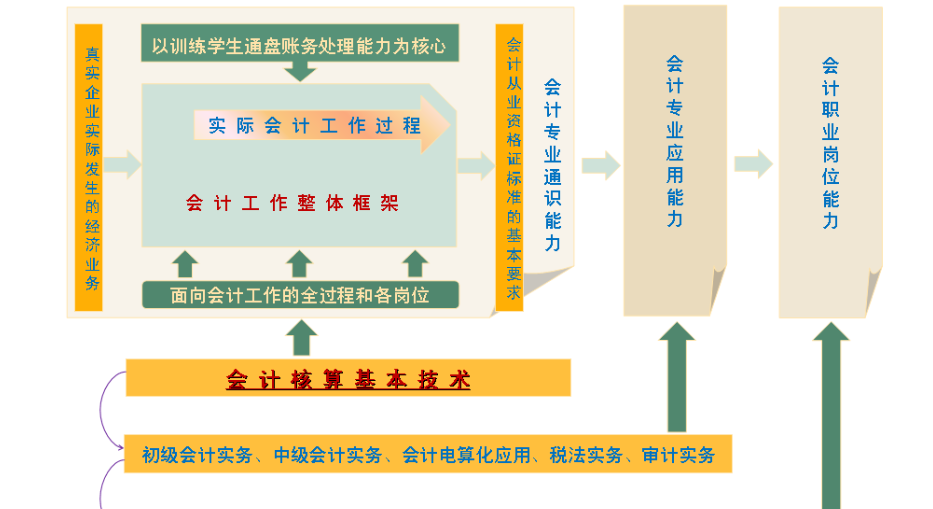

现代会计的核算职能不仅仅是对经济活动进行事后反映,还包括事前核算、事中核算和事后核算。包括进行预测,参与计划,参加决策,干预经济活动,记账、报账、算账。

造价包括建设工程投资费用管理和建设工程价格管理,具有大额性、单个性、动态性、层次性、阶段性(多次性)。

3、意义不同

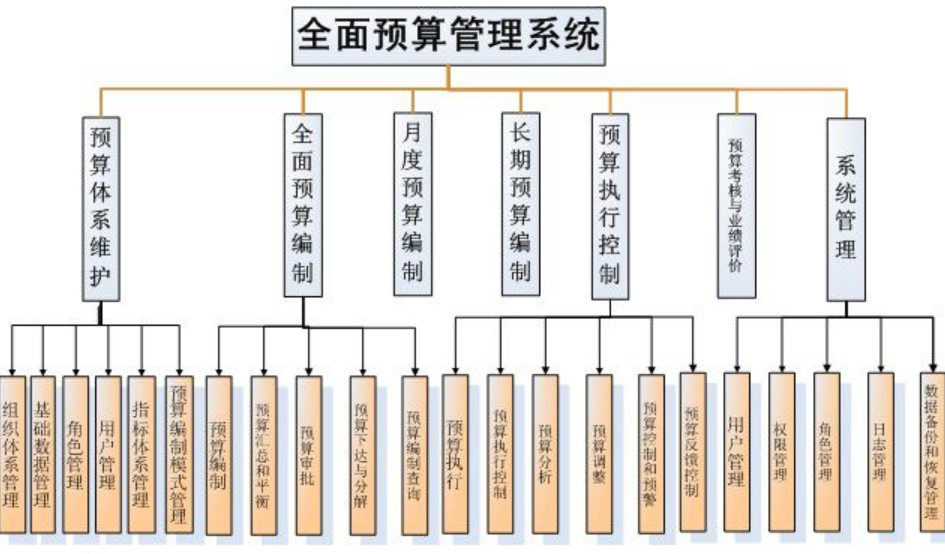

预算管理是在企业战略目标的指引下,通过预算编制、执行、控制、考评与激励等一系列活动,全面提高企业管理水平和经营效率,实现企业价值最大化。

合理的会计核算形式能将企业的会计核算工作组织成既有分离又有协作的有机整体,将各个会计核算岗位的工作有效地组织起来,即减少了会计人员的工作量,节约了人力物力,又有效地提高了工作效率和质量。

造价意义包括为项目决策提供依据,为制定投资计划和控制投资提供依据,为筹集建设资金提供依据,进行利益合理分配和调节产业结构。

参考资料: